Zostaliśmy poproszeni o skomentowanie ponurej prognozy ekonomistów z Goldman Sachs (NYSE:GS). Według nich, w ciągu najbliższych 10 lat, S&P 500 przyniesie roczne zwroty w wysokości zaledwie 3% (przed uwzględnieniem inflacji). Specjaliści uważają, że zakres możliwych wyników obejmuje -1% na dolnym końcu i +7% nominalnych zwrotów na górnym.

Naszym zdaniem nawet optymistyczny scenariusz Goldmana może nie być wystarczająco optymistyczny. Wynika to z faktu, iż uważamy, że gospodarka amerykańska znajduje się w fazie boomu wzrostu produktywności "Szalonych lat 2020.". I tak, realny PKB rośnie obecnie o 3% r/r, a inflacja spada do 2%.

Jeśli boom wzrostu produktywności utrzyma się do końca dekady i do lat 30., zgodnie z naszymi oczekiwaniami, średnia roczna stopa zwrotu S&P 500 powinna, co najmniej dorównać 6%-7% osiąganym od początku lat 90. (wykres). Uwzględniając reinwestowane dywidendy, powinien on wynieść około 11%.

Trudno sobie wyobrazić, że całkowity zwrot z indeksu S&P 500 wyniesie w przyszłości zaledwie 3%, biorąc pod uwagę zwroty pochodzące wyłącznie ze skumulowanych reinwestowanych dywidend (wykres).

Przyjrzyjmy się niektórym punktom przedstawionym przez Goldmana:

Wzrost zysków

Zyski na akcję S&P 500 rosły o około 6,5% rocznie przez prawie sto lat (wykres). Zakładając 6% wzrost w nadchodzącej dekadzie (i usuwając dywidendy z równania), wyceny musiałyby zostać zmniejszone o połowę, aby uzyskać zaledwie 3% rocznych zwrotów.

Wycena

Znaczna część analizy specjalistów Goldmana to historia wysokich wycen. Konwencjonalna mądrość głosi, że wyższe wyceny początkowe prowadzą do niższych przyszłych zwrotów. Przy wskaźniku Buffetta (tj. wskaźniku forward P/S) na rekordowo wysokim poziomie 2,9 i wskaźniku forward P/E dla indeksu S&P 500 na poziomie 22,0x, zgadzamy się, że wyceny są zawyżone w stosunku do historycznych standardów (wykres).

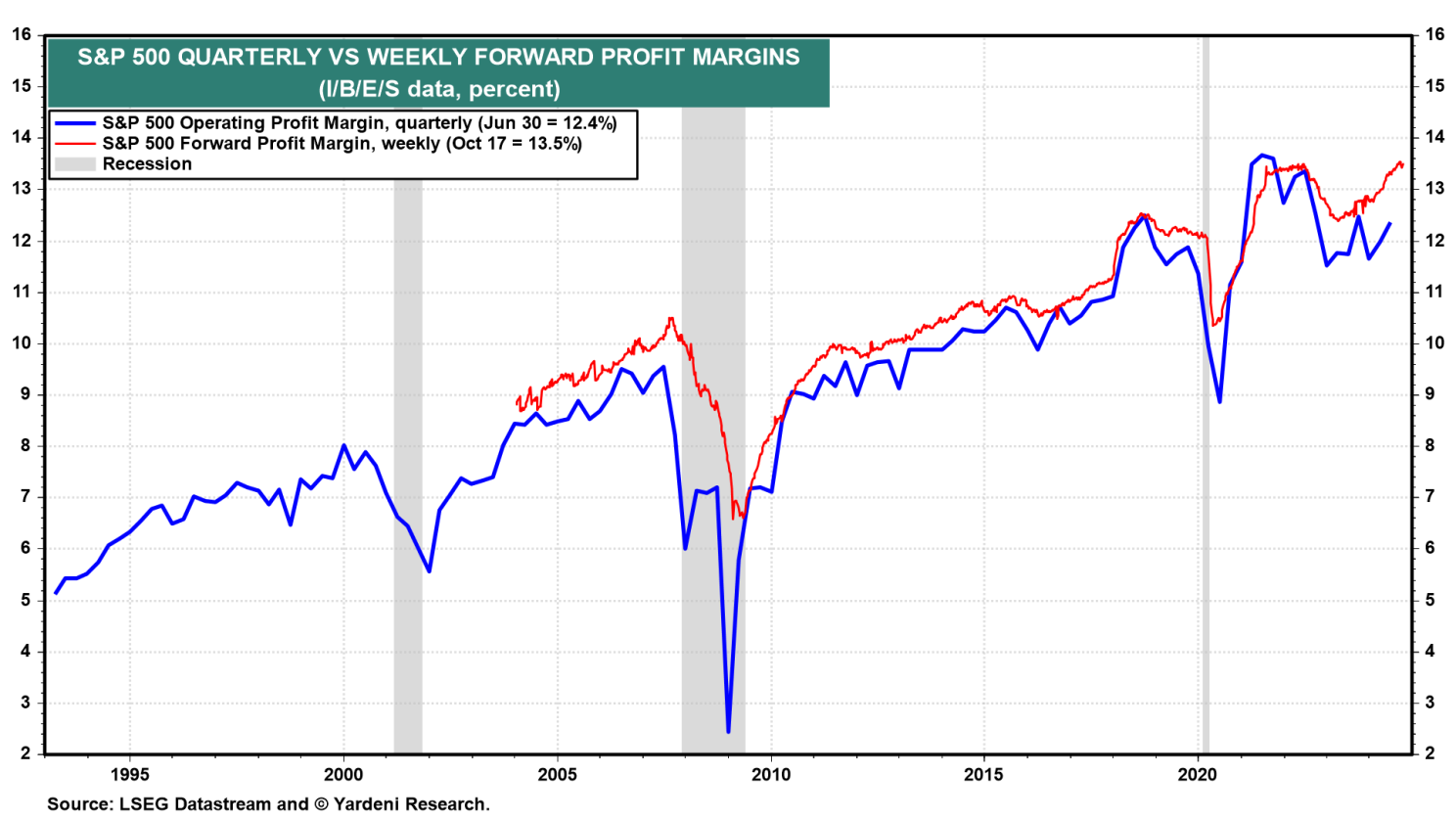

Marże zysku

Wskaźnik forward P/E jest relatywnie niski w porównaniu do wskaźnika forward P/S, ponieważ terminowa marża zysku S&P 500 wzrosła do rekordowo wysokiego poziomu i powinna nadal rosnąć w naszym scenariuszu "Szalone lata 2020." (wykres).

Zabezpieczenie przed inflacją

Prognoza Goldmana nie uwzględnia faktu, że akcje są historycznie najlepszym zabezpieczeniem przed inflacją, ponieważ firmy mają wbudowaną siłę cenową. Tymczasem obligacje cierpią, gdy stopy procentowe rosną, aby walczyć z wyższą inflacją.

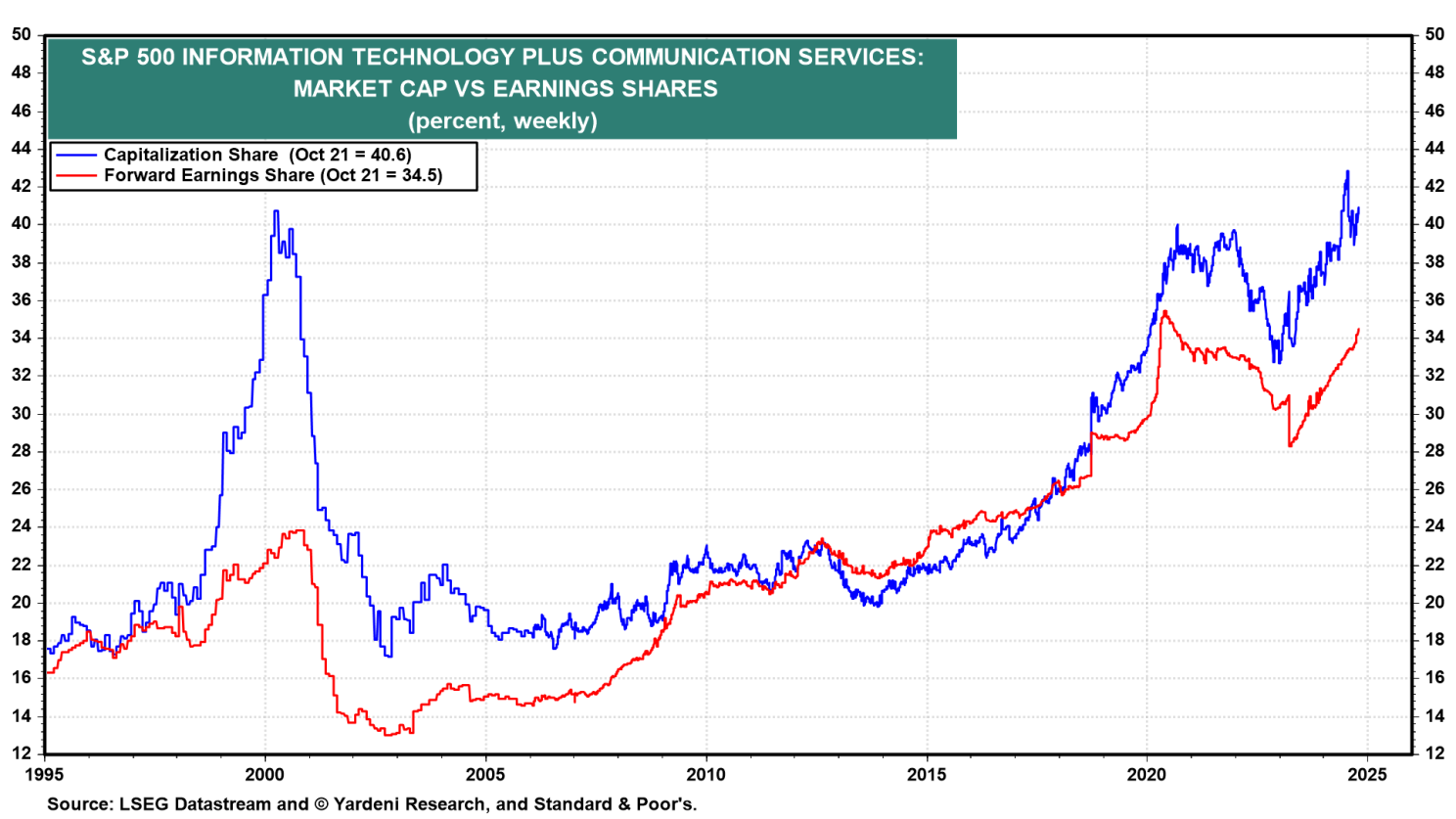

Koncentracja rynku

Jednym z największych "zmartwień" w analizie Goldmana jest to, że rynek jest wysoce skoncentrowany. Podczas gdy sektory technologii informacyjnych i usług komunikacyjnych stanowią obecnie około 40% całego indeksu S&P 500, czyli mniej więcej tyle samo, co w szczytowym okresie bańki internetowej, są to jednak znacznie bardziej fundamentalne spółki.

Te dwa sektory odpowiadają dziś za ponad jedną trzecią zysków terminowych indeksu S&P 500, podczas gdy w 2000 r. było to mniej niż jedna czwarta (wykres). Uważamy również, że wszystkie spółki można traktować, jako spółki technologiczne. Technologia to nie tylko sektor na rynku akcji, ale coraz ważniejsze źródło wyższego wzrostu produktywności, niższej inflacji jednostkowych kosztów pracy i wyższych marż zysku dla wszystkich spółek.

Wniosek

Naszym zdaniem zbliżająca się „stracona dekada” dla amerykańskich akcji jest mało prawdopodobna. Pod warunkiem oczywiście, że zyski i dywidendy będą nadal rosły w solidnym tempie, napędzane wyższymi marżami zysku dzięki lepszemu wzrostowi produktywności opartemu na technologii. Szalone lata 2020. mogą doprowadzić do Szalonych lat 2030.

Którą akcję należy kupić podczas realizacji kolejnej transakcji?

Moce obliczeniowe AI zmieniają rynek akcji. Funkcja ProPicks AI od Investing.com to 6 portfeli zawierających najlepsze akcje wybrane przez naszą zaawansowaną AI. W samym tylko 2024, ProPicks AI wskazała 2 akcje, które zanotowały spektakularny wzrost o 150%, 4 kolejne akcje, których cena skoczyła o 30%, oraz 3 następne ze wzrostem o ponad 25%. Jaka spółka będzie następnym giełdowym hitem?

Odblokuj AI w funkcji ProPicks