W ubiegły czwartek, 26 września, Biuro Analiz Ekonomicznych (BEA) opublikowało kilka bardzo znaczących korekt. Zrewidowano w górę realny (PKB), realny Dochód Krajowy Brutto (GDI), poziom dochodów osobistych i oszczędności osobistych.

Łącznie zniweczyły one scenariusz twardego lądowania. Nie pozostawiły też wiele, jeśli w ogóle, miejsca na scenariusz miękkiego lądowania. Sugerują one, że wzrost produktywności zostanie zrewidowany w górę, a inflacja jednostkowych kosztów pracy w dół. Innymi słowy mamy scenariusz bez lądowania.

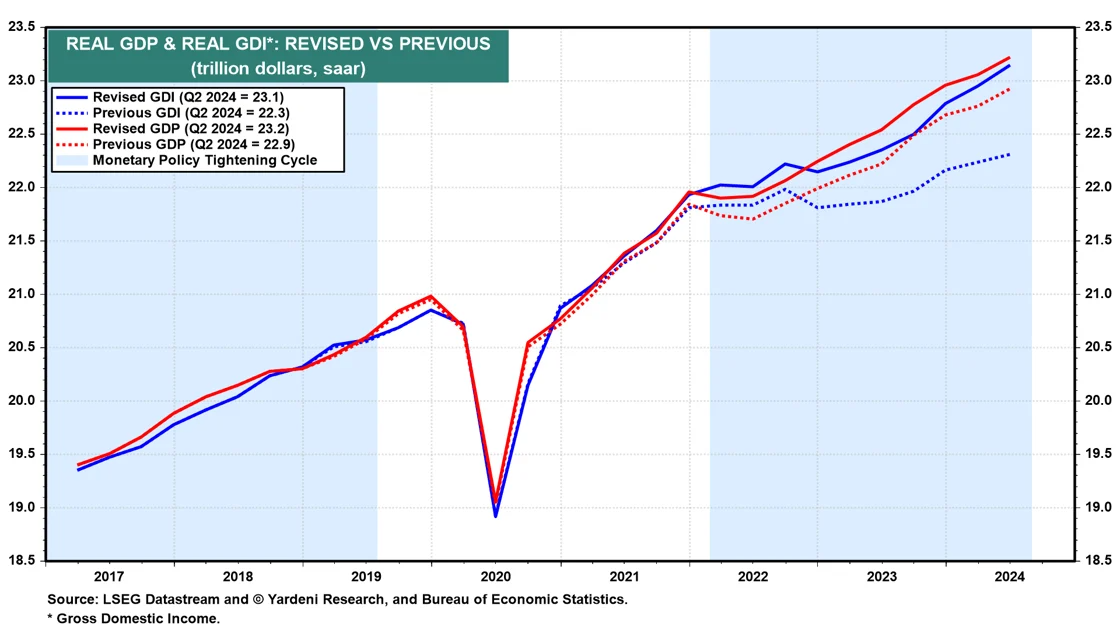

Korekty te pokazują, że realny PKB rósł w każdym kwartale z wyjątkiem jednego od czasu recesji związanej z pandemią w pierwszej połowie 2020 r. (wykres). Recesja techniczna w pierwszej połowie 2022 r. została zrewidowana. Poziom realnego PKB w II kwartale wzrósł o 1,3% do rekordowego poziomu. Co ważniejsze, poziom realnych bezpośrednich inwestycji zagranicznych został zrewidowany w górę o 3,6%.

Znaczne zacieśnienie polityki pieniężnej od marca 2022 r. do sierpnia 2024 r. nie spowodowało recesji. Nie było lądowania, a już na pewno nie twardego lądowania.

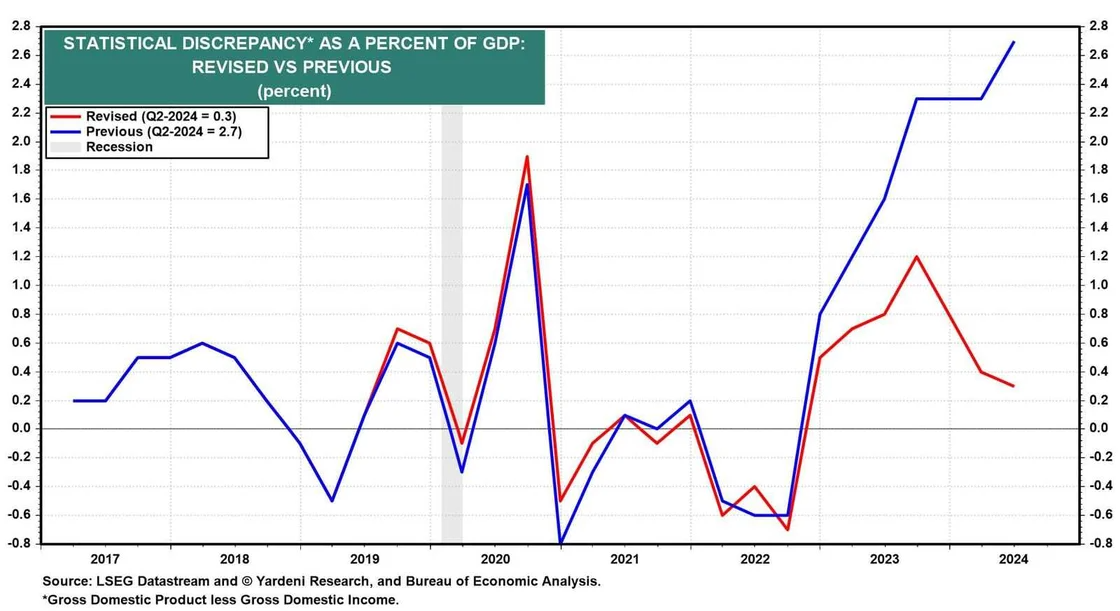

Statystyczna rozbieżność między nominalnym PKB a GDI została zrewidowana w dół do zaledwie 0,3% z niezwykle wysokiego poziomu 2,7% w II kwartale 2024 r. (wykres). Kilku ekonomistów ostrzegało, że PKB prawdopodobnie zostanie zrewidowany w dół w celu zmniejszenia rozbieżności.

Mylili się. GDI został zrewidowany w górę wraz z dochodami osobistymi.

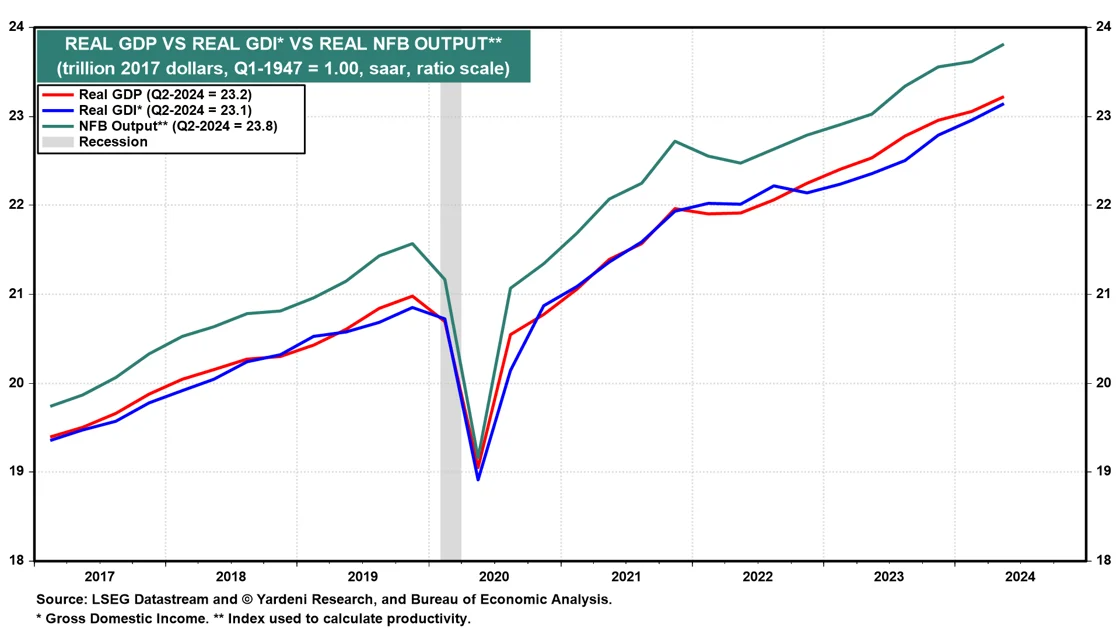

Ma to duże znaczenie dla naszej prognozy "Szalonych lat 2020." opartej na produktywności. Po rewizji w górę realnego PKB prawdopodobnie nastąpi podobna rewizja realnej produkcji pozarolniczej, która jest wykorzystywana do obliczania produktywności (wykres).

Tak, więc silny wzrost produktywności o 2,7% r/r w II kw. 2024 r. prawdopodobnie zostanie zrewidowany w górę.

Wyższy wzrost produktywności powinien również obniżyć wzrost jednostkowych kosztów pracy (ULC) o 0,3% r/r w 2Q-2024. ULC to stosunek produktywności do wynagrodzenia godzinowego.

Wynagrodzenie za pracę zostało zrewidowane nieco wyżej w ciągu ostatnich dwóch kwartałów, ale mniej niż prawdopodobny wzrost zrewidowanej produktywności (wykres). Zatem inflacja ULC, która jest bazową stopą inflacji określaną na rynku pracy, mogła spaść w II kwartale.

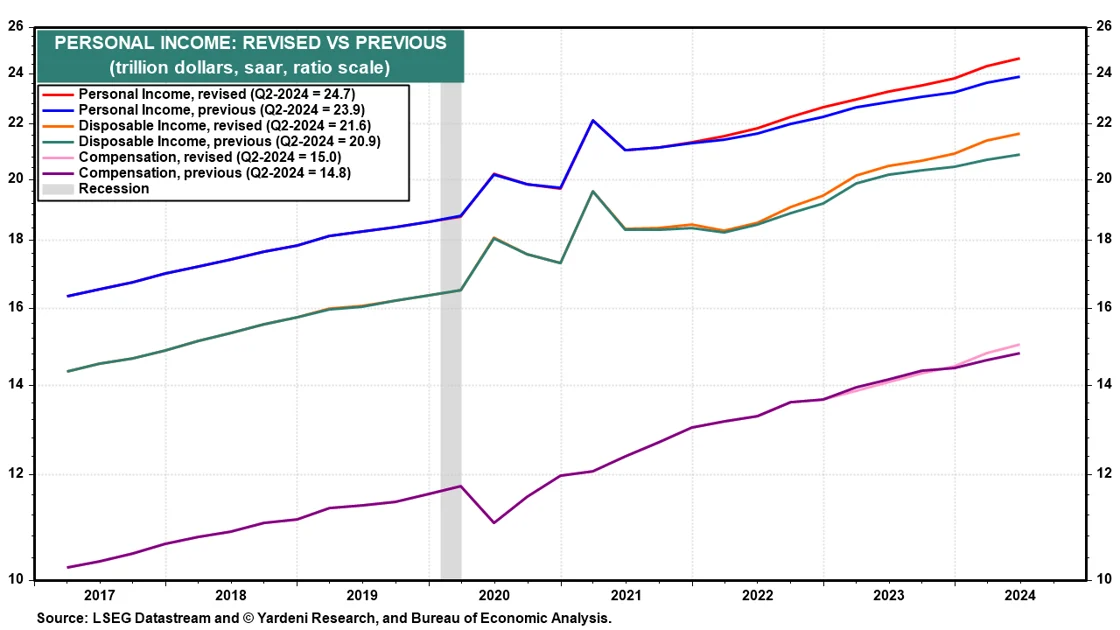

Duża rewizja w górę dochodów osobistych o 3,3% w II kwartale była w większości przypisywana dochodom pozapracowniczym (tj. odsetkom, dywidendom, czynszom, dochodom właścicieli i płatnościom transferów rządowych), a nie płacom, wynagrodzeniom i świadczeniom.

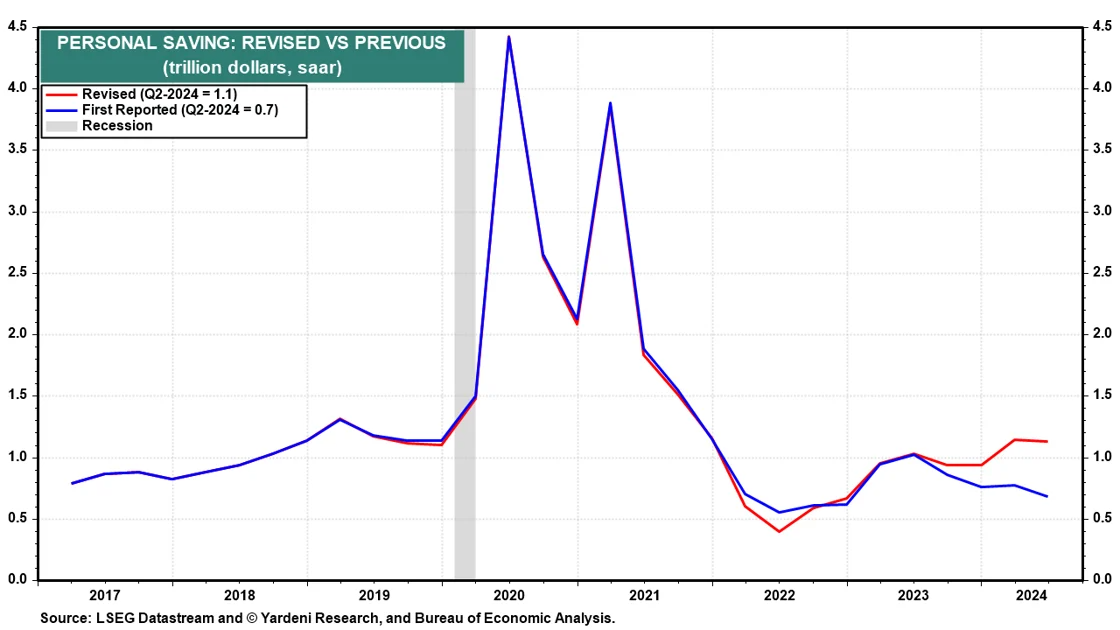

W rezultacie oszczędności osobiste wyniosły w II kwartale 1,1 bln USD (saar) zamiast 0,7 bln USD (wykres).

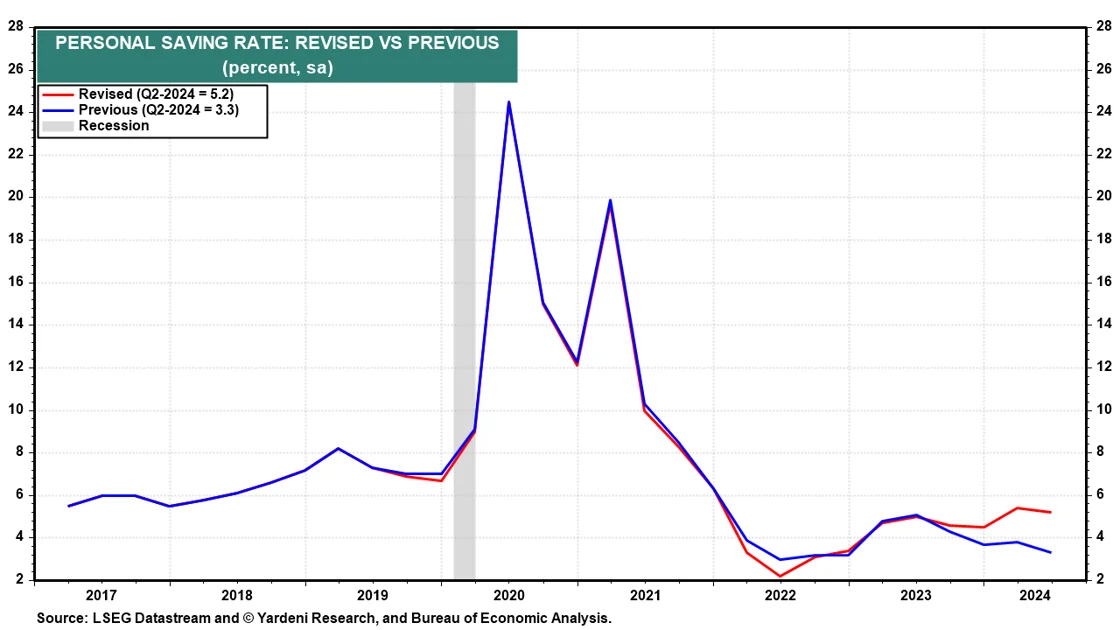

Stopa oszczędności osobistych została zrewidowana z 3,3% do 5,2% (wykres). W ubiegłą środę, 30 września, przewodniczący Fed - Jerome Powell powiedział na dorocznym spotkaniu National Association of Business Economics, że korekty te zmniejszyły ryzyko dla gospodarki. Wyższa stopa oszczędności osobistych również zmniejszyła ryzyko wycofywania się konsumentów. Przyznał, że wzrost produktywności może być silniejszy.

Powell i wielu komentatorów martwiło się, że niedawna korekta w dół Biura Statystyki Pracy o 818 000 w liczbie etatów w ciągu ostatnich 12 miesięcy do marca oznacza, że gospodarka jest na znacznie słabszych fundamentach.

Najnowsze rewizje BEA podważają tę teorię, ponieważ rewizja w górę realnego PKB w połączeniu z rewizją w dół nakładów pracy oznacza, że wzrost wydajności jest silniejszy.

Wszystko to potwierdza naszą tezę, że Stany Zjednoczone znajdują się w środku Szalonych lat 2020., napędzanych przez wzrost produktywności wspierany technologią.