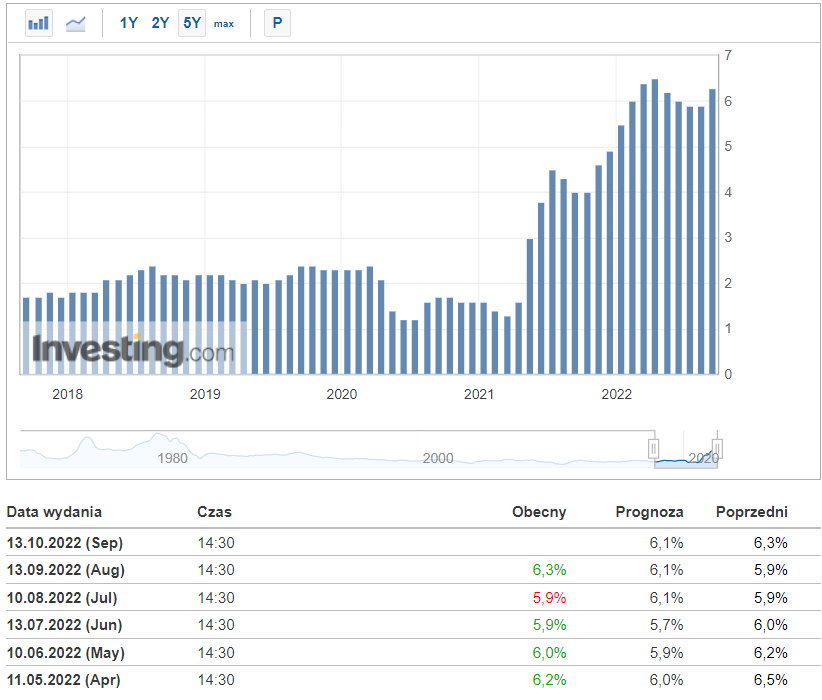

Wraz ze wzrostem stóp procentowych ponownie na tapet wraca temat rosnących rentowności obligacji. Uwaga inwestorów naturalnie skierowana jest głównie na papiery amerykańskie, gdzie FED poprzez podnoszenie stóp utrzymuje trend wzrostowy. Na ten moment, na podstawie komunikatów płynących z zarządu Rezerwy Federalnej oraz danych makroekonomicznych, można wnioskować, że cykl zacieśniania polityki monetarnej będzie kontynuowany. Najbardziej prawdopodobnym scenariuszem wycenianym przez rynek jest przedział na koniec roku w granicach 4,25-4,5%. Przy utrzymującym się wzroście cen, szczególnie inflacji bazowej, która negatywnie zaskoczyła w tym miesiącu wzrostem z poziomu 5,9% do 6,3%, dobicie, a nawet przekroczenie poziomu 5% na początku przyszłego roku nie jest wykluczone.

Rysunek 1. Inflacja bazowa w USA

Tymczasem rajd rentowności obligacji USA trwa i jest szczególnie widoczny na krótkiej krzywej, w ramach której 2-letnie obligacje skarbowe pierwszy raz od 2007 roku przekroczyły poziom 4%.

Rysunek 2. Oprocentowanie 2-letnich obligacji skarbowych USA

Coraz wyższy koszt zadłużania będzie implikował poważne problemy nie tylko dla rządu Stanów Zjednoczonych ale również całej amerykańskiej gospodarki.

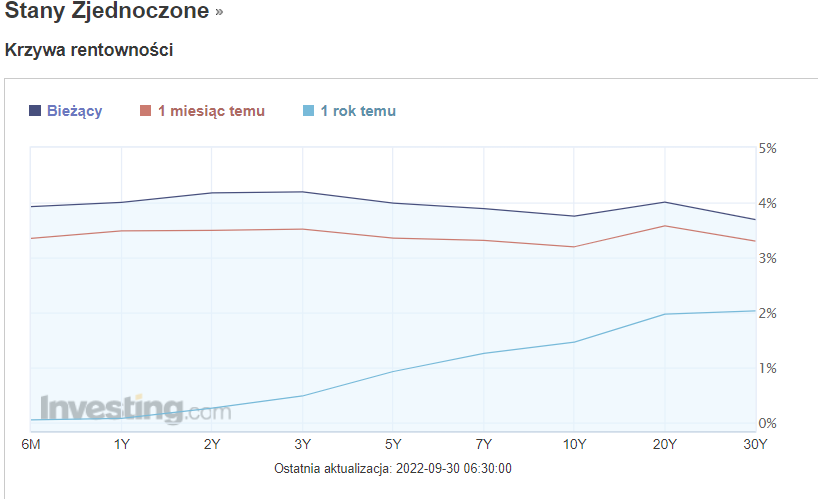

Krzywa rentowności amerykańskich obligacji wypłaszacza się

Analiza kształtu krzywej rentowności jest jednym z ważniejszych wskaźników sygnalizujących problemy w gospodarce i nadchodząca recesję. W normalnych warunkach krzywa ma kształt wznoszący, gdzie obligacje o dłuższym terminie zapadalności mają wyższe oprocentowanie od krótkoterminowych papierów. W sytuacji, kiedy rentowność obligacji z krótkiej krzywej zaczyna przewyższać, wówczas można mówić o sytuacji w której rynek obawia się o dostępność kapitału w bliższej perspektywie czasowej, co zwiększa koszt jego pozyskania. Z taką sytuacją mamy do czynienia obecnie, gdzie 2 oraz 3-letnie obligacje skarbowe mają wyższą rentowność od tych z zapadalnością 20 czy 30-letnią.

Rysunek 3. Krzywa rentowności obligacji USA

Dla przykładu na powyższym wykresie możemy porównać obecną sytuacją z tą sprzed roku, kiedy kształt krzywej rentowności był jeszcze naturalny.

Wzrost oprocentowania obligacji to poważny problem przede przede wszystkim dla rządu USA, którego zadłużenie w relacji do PKB przekroczył 120%, a wartościach nominalnych to już powyżej 30 bilionów dolarów. Oliwy do ognia może dolać Japonia, która chcąc zatrzymać gwałtowne umocnienie swojej waluty, może zdecydować się na wyprzedać amerykańskich obligacji i przyspieszyć wzrost rentowności. Może to być mocny cios biorąc pod uwagę, że Kraj Kwitnącej Wiśni, jest największym posiadaczem amerykańskiego długu zagranicznego, w granicach 17%.

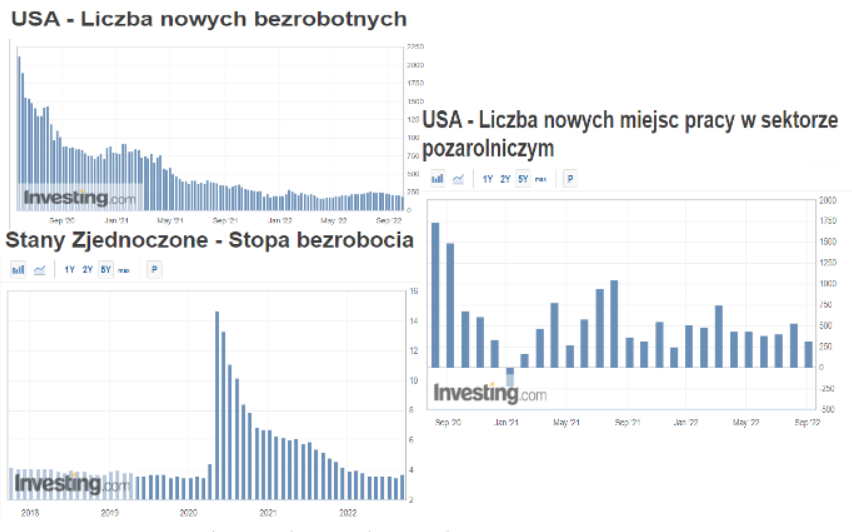

Silny rynek pracy - zła wiadomość dla byków

Silny rynek pracy w USA to paradoksalnie zła wiadomość dla inwestorów, gdyż pozytywne dane dają zielone światło Rezerwie Federalnej na kontynuowanie cyklu podwyżek stóp procentowych. Dane z amerykańskiego rynku pracy są niezwykle istotne, gdyż obok inflacji są kluczowym wskaźnikiem, który FED bierze pod uwagę przy prowadzeniu polityki monetarnej. Tymczasem wszystkie podstawowe wskaźniki makroekonomiczne nie dają w tej chwili argumentów za tym aby wyhamować obecnie trwający cykl, gdyż nie widać oznak załamania.

Rysunek 4. Dane z amerykańskiego rynku pracy

Kolejne odczyty z rynku pracy już za tydzień tradycyjnie w pierwszy piątek miesiąca.

S&P500 zbliża się do kolejnego silnego wsparcia

Odwrócenie krzywej rentowności to bardzo silny sygnał niedźwiedzi głównie dla amerykańskiego rynku akcji. Pomimo próby odwrócenia trendu na S&P500 na przestrzeni ostatnich miesięcy, dane inflacyjne oraz jastrzębia retoryka Rezerwy Federalnej, nie pozostawia złudzeń i utrzymuje niedźwiedzie w pozycji dominującej. Sprzedającym udało się przełamać czerwcowe minima i ustanowić nowy tegoroczny dołek poniżej 3640 pkt. Tym samym otwarta zostaje droga do kolejnego, blisko zlokalizowanego wsparcia wypadającego nieco poniżej bariery 3600 pkt.

Rysunek 5. Analiza techniczna S&P500

W kontekście skali działań FEDu poziomy docelowe dla sprzedających powinny wypadać jednak dużo niżej. Silny poziom wsparcia znajduje się w rejonie cenowym 3400 pkt, i właśnie ten obszar w średnim terminie wydaje się stanowić kluczowy cel dla strony podażowej.