Pagliacci (Pajace, 1892) to opera w dwóch aktach z muzyką i librettem Ruggero Leoncavallo. Sztuka opowiada tragedię zazdrosnego męża i jego żony w zespole teatralnym commedia dell'arte. Pod koniec mąż zabija żonę i jej kochanka. We łzach wypowiada mrożące krew w żyłach słowa "La commedia è finita!", co po włosku oznacza "Koniec tej komedii!".

Rudi Dornbusch, znany niemiecki makroekonomista, powiedział kiedyś: "Ekspansje nie umierają ze starości. Lubię mówić, że zostają zamordowane". Eric i ja zauważyliśmy, że ekspansje gospodarcze są zazwyczaj mordowane przez Fed. Dziej się tak, gdy polityka pieniężna jest zacieśniana w celu walki z inflacją, wywołując kryzys kredytowy, który szybko przeradza się w kryzys kredytowy w całej gospodarce i recesję. Ten powtarzający się schemat określiliśmy mianem "cyklu kryzysu kredytowego".

Odkąd Fed zaczęła podnosić stopę funduszy federalnych (FFR) w marcu 2022 r. (kiedy rozpoczął się ostatni cykl zacieśniania polityki pieniężnej), większość ekonomistów przewidywała, że spowoduje to recesję. Ta konsensusowa prognoza została poparta inwersją krzywej dochodowości i spadkiem indeksu wiodących wskaźników ekonomicznych. Nie zgadzaliśmy się z tym konsensusem z wielu powodów, które omawialiśmy wielokrotnie od początku 2022 roku.

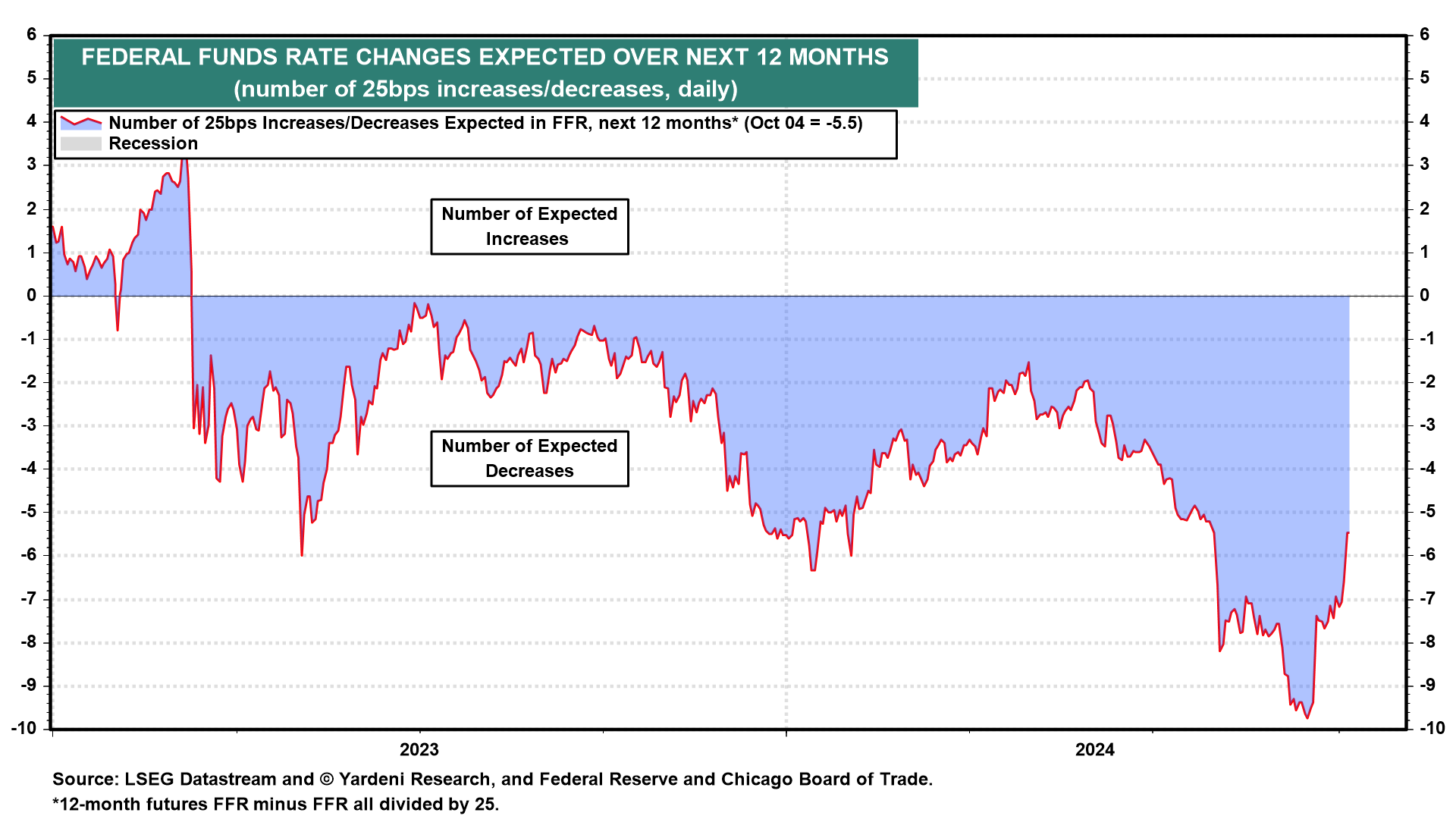

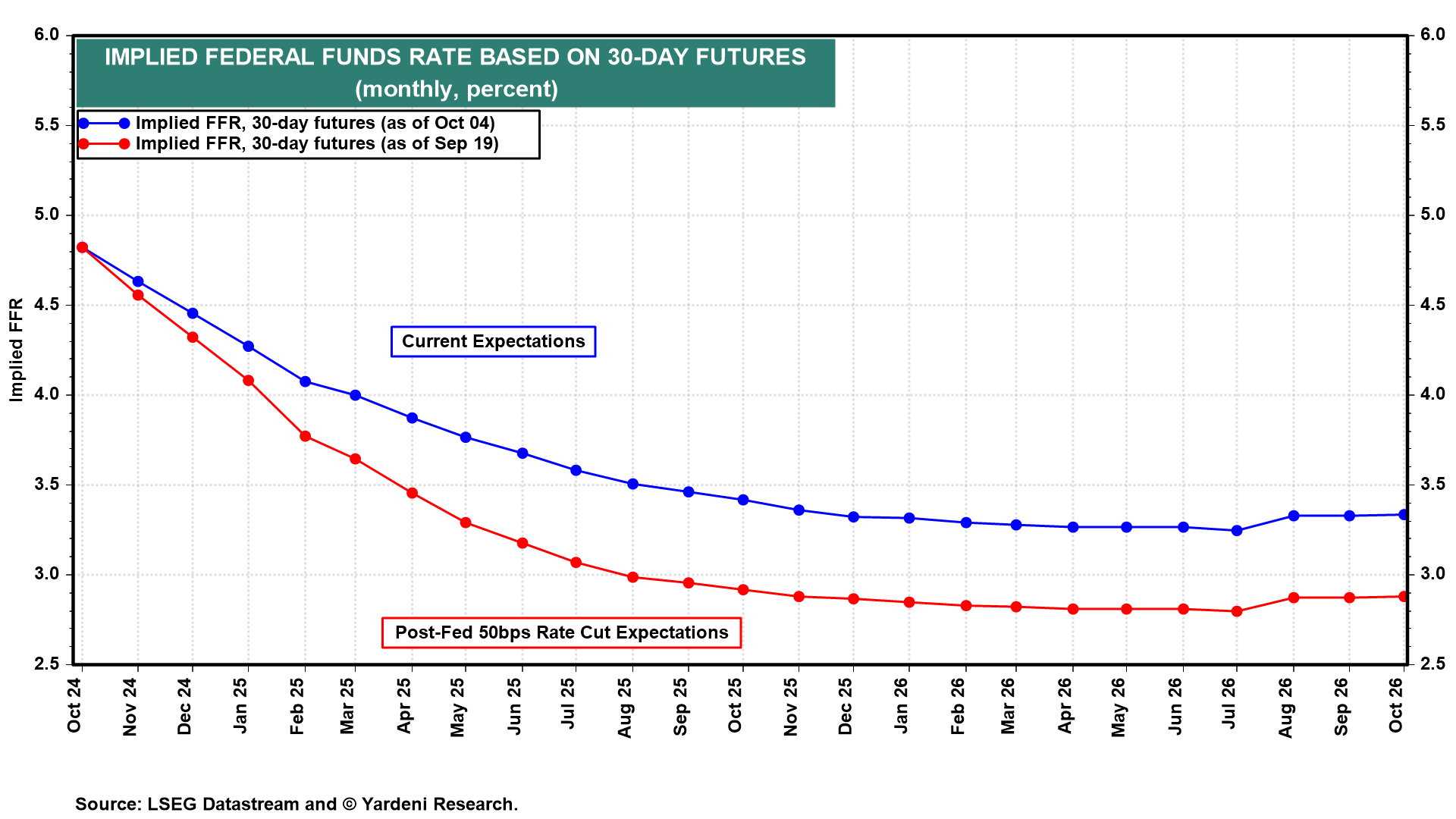

Fed przestała podnosić stopę FFR w lipcu 2023 r., a obawy przed recesją zaczęły ustępować. Niemniej jednak na początku 2024 r. rynki finansowe wraz z większością ekonomistów uważały, że Fed będzie musiała znacznie obniżyć stopę FFR. Musiałoby to być pięć lub sześć obniżek po 25 pb, aby zapobiec recesji w 2024 r. spowodowanej tak zwanymi "długimi i zmiennymi opóźnieniami" polityki pieniężnej. Nie miało to dla nas sensu, więc przewidywaliśmy dwie, maksymalnie trzy obniżki. Do cięć nie doszło aż do 18 września, kiedy to stopa FFR została obniżona o 50 pb.

Mimo to, następnego dnia rynek kontraktów terminowych FFR wskazywał na kolejne siedem obniżek o 25 pb w ciągu najbliższych 12 miesięcy, w tym kolejne 50 pb do końca roku. Ponownie, nie miało to dla nas sensu, ponieważ uważaliśmy, że letnia słabość gospodarcza była tylko łagodną anomalią i nie wymagała agresywnej reakcji Fed.

Po mocnym wrześniowym raporcie na temat liczby etatów, rynek kontraktów terminowych FFR przewidywał pięć lub sześć obniżek stóp procentowych. Miałyby one nastąpić w ciągu najbliższych 12 miesięcy, w tym jedna do końca tego roku. Przewidujemy, że do końca tego roku nie nastąpi żadna obniżka z 12 powodów, które omówimy poniżej.

W międzyczasie, od początku tego roku, kilku zagorzałych zwolenników twardego kursu pozostawało przekonanych, że recesja nadal jest nieuchronna. W rzeczywistości kilku z nich twierdziło, że gospodarka już znajduje się w recesji.

W piątek ich operowe cri de coeur nagle się skończyło. Mocny wrześniowy raport z rynku pracy i korekty w górę w lipcu i sierpniu zamordowały scenariusz twardego lądowania. Tragicznie, było to bardzo twarde lądowanie dla zagorzałych "twardogłowych". Niech spoczywają w pokoju.

Nieliczni pozostali twardogłowi natychmiast weszli na media społecznościowe i wyrazili wątpliwości, co do dokładności danych o zatrudnieniu. Tradycją wśród ekonomistów jest twierdzenie, że gdy dane nie potwierdzają ich prognoz, coś musi być nie tak z danymi. Rzeczywiście, wysuwaliśmy ten argument latem, kiedy gospodarka była słabsza niż się spodziewaliśmy: zrzuciliśmy winę na pogodę. Tak, więc teraz twierdzimy, że najnowsza seria mocnych danych jest dobra, ponieważ wspiera naszą tezę o odpornej gospodarce.

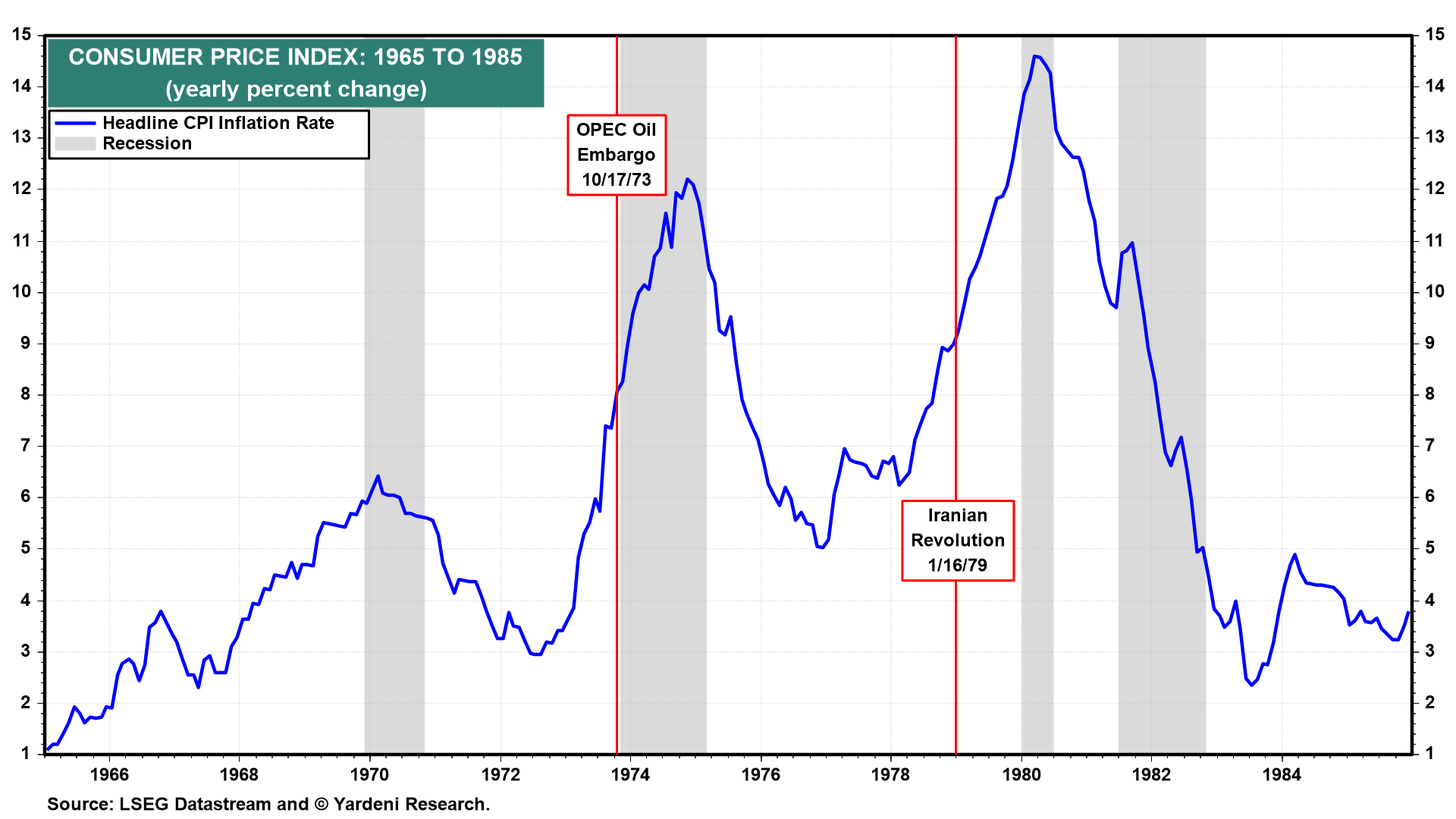

Zanim staniemy się zbyt zarozumiali, powinniśmy zauważyć, że nie wykluczamy całkowicie możliwości recesji. Nadal przypisujemy 20% subiektywne prawdopodobieństwo geopolitycznego twardego lądowania w stylu lat 70-tych.

W każdym razie pogląd, że opóźnione skutki zacieśnienia polityki pieniężnej spowodują recesję napędzaną przez konsumentów, jest naszym zdaniem martwy. Recesja wywołana przez Fed pozostanie recesją typu "no-show", zwłaszcza teraz, gdy Fed zaczęła obniżać stopę FFR, mimo że nie jest to uzasadnione danymi gospodarczymi.

Do twardogłowych: La commedia è finita!