Giełda stawia na scenariusz Złotowłosej. Jerome Powell nie przewiduje recesji, zamiast tego przewiduje miękkie lądowanie. Apollo ulepsza scenariusz miękkiego lądowania wprowadzając optymistyczny scenariusz "braku lądowania". Niezależnie od tego, który opis wybierzesz wszystkie trzy to zakłady, że recesja nie nastąpi.

Zakładając, że rynki, Apollo i Powell mają rację, akcje mogły już osiągnąć dno z nowym szczytem niedaleko. W związku z tym, inwestorzy kupujący miękkie lądowanie lub brak lądowania powinni zignorować liczne ostrzeżenia o recesji i inwestować w akcje.

Załóżmy jednak, że „miękkie lądowanie” się myli, a ostrzeżenia przed recesją takie jak krzywa dochodowości i większość krajowych i regionalnych badań dotyczących produkcji okażą się prorocze. W takim przypadku, rok 2023 może być trudny dla akcjonariuszy.

Podczas, gdy miękkie lądowanie może być dobre dla akcji, to recesja i ceny akcji nie są najlepszymi współlokatorami. Dlatego też, aby lepiej zrozumieć, czym jest recesja i jak lepiej śledzić prawdopodobieństwo jej wystąpienia polegamy na arbitrze recesji, tj. Narodowym Biurze Badań Ekonomicznych (NBER).

------------------------------------------------

Potrzebujesz więcej danych o akcjach?

- Warren Buffett, Ray Dalio: zobacz w co inwestują najskuteczniejsi inwestorzy dzięki InvestingPro

- Czym jest wskaźnik Piotroskiego? 3 wybrane spółki strategii InvestingPro

Wypróbuj za darmo InvestingPro!

------------------------------------------------

Recesja – praktyczna zasada

Przed omówieniem NBER, warto cofnąć się o rok. W 2021 r. realny PKB spadł w pierwszym i drugim kwartale. Sporo ekonomistów i inwestorów kierujących się popularną praktyczną zasadą recesji deklarowało, że gospodarka jest w recesji.

Praktyczna zasada recesji mówi, że dwa kolejne kwartały ujemnego wzrostu realnego PKB oznaczają recesję. Inwestorzy unikający akcji z powodu tej praktycznej zasady mogli przegapić 18% wzrost w ciągu pierwszych sześciu miesięcy.

Oficjalny wskaźnik recesji NBER nie uznaje dwóch kolejnych kwartałów ujemnego wzrostu za recesję. Wkrótce omówimy ich podejście.

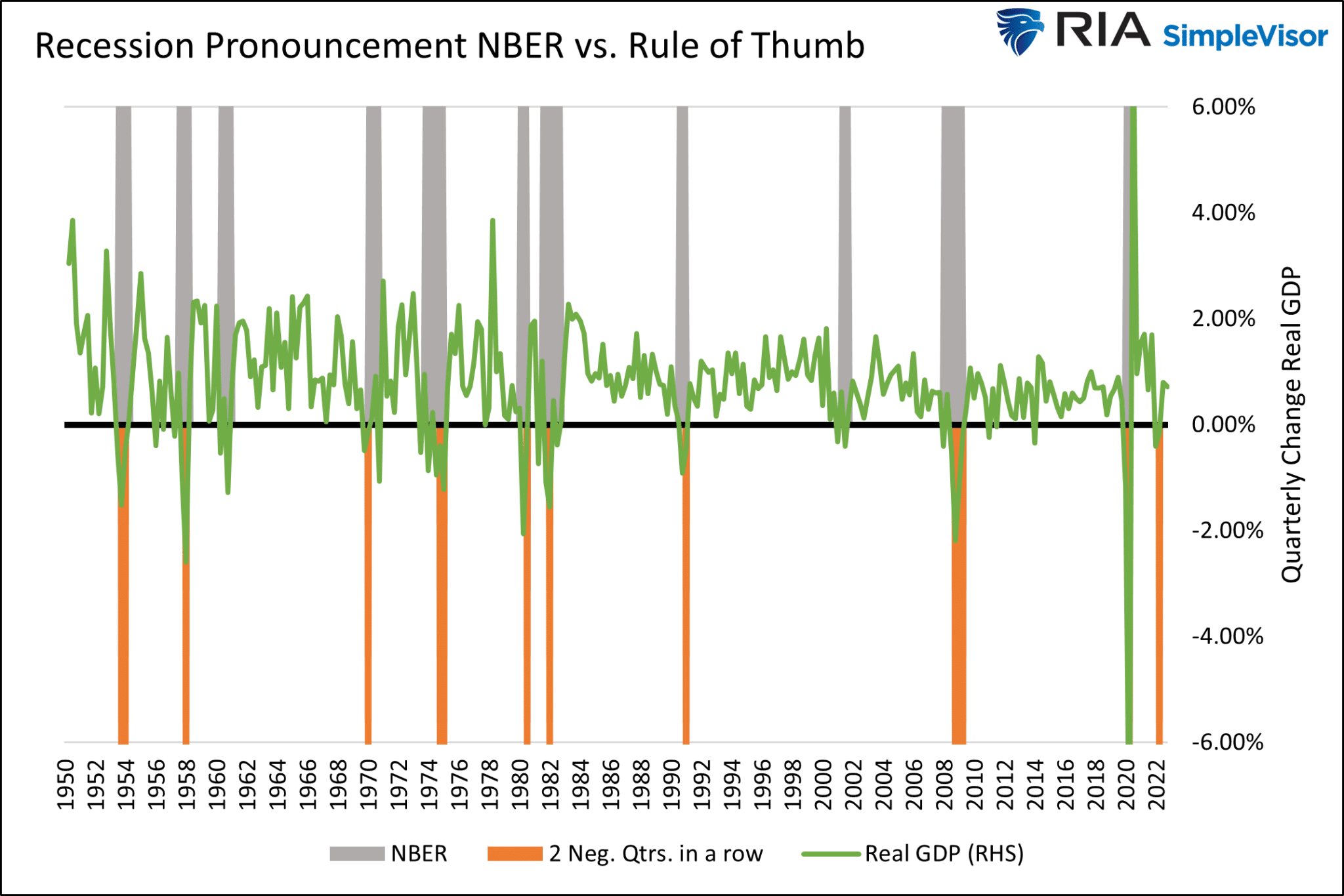

Poniższy wykres porównuje recesje deklarowane przez NBER z praktyczną zasadą dwóch kolejnych ujemnych kwartałów. Jak widzimy, po prawej stronie praktyczna zasada recesji w 2022 r. nigdy nie była oficjalną recesją według NBER.

Co więcej, praktyczna zasada nie przewidywała recesji w 2001 lub 1961 r. W 1970 r. było nieco za wcześnie, aby ogłosić recesję, a w 2008 r. 1990 r. i kilku innych przypadkach za późno.

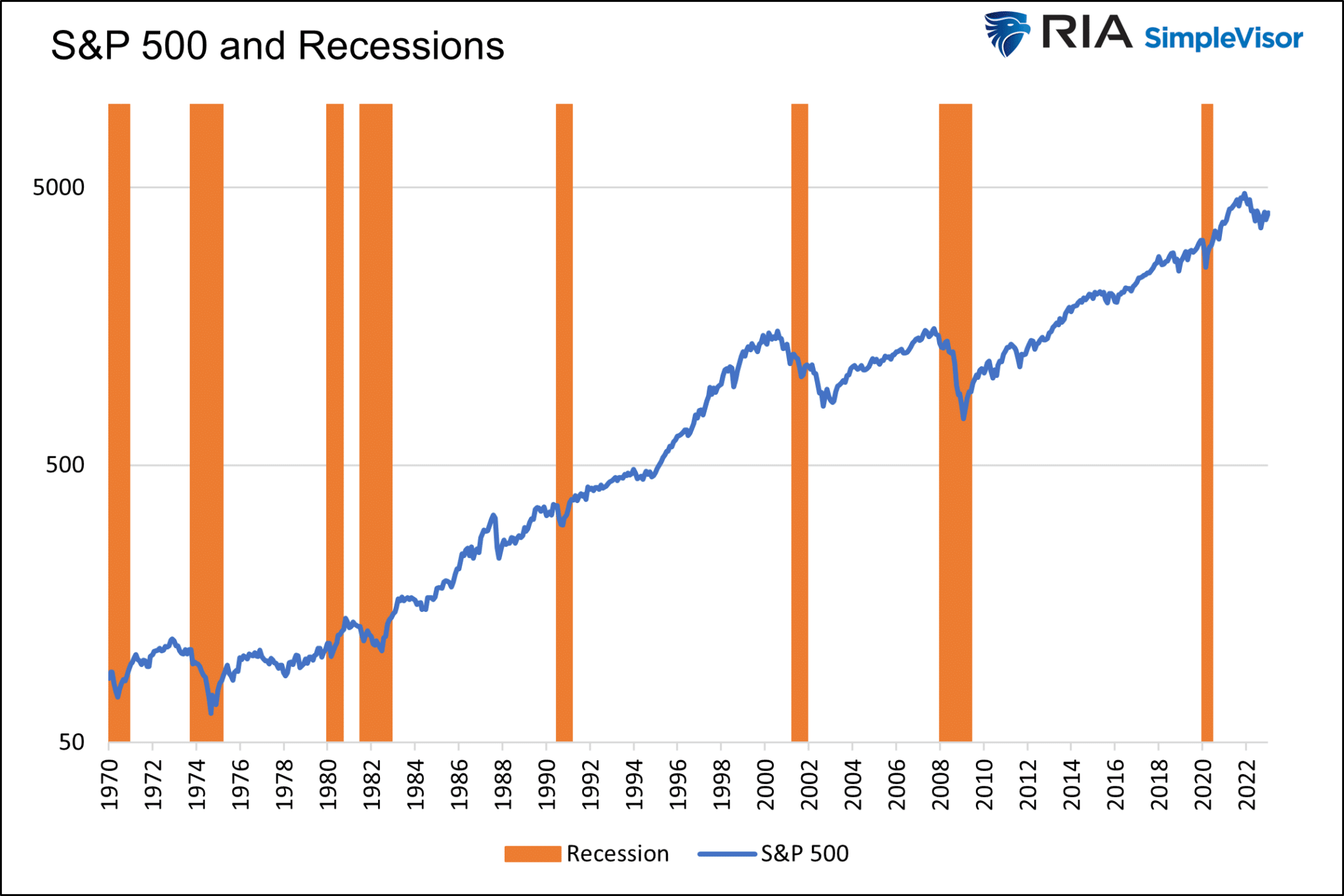

Właściwa i wczesna prognoza recesji jest niezbędna. Jak pokazano poniżej, akcje zwykle spadają na trzy do sześciu miesięcy przed rozpoczęciem recesji. Spóźniona reakcja na sygnał o recesji lub brak prognozy recesji mogą okazać się kosztowne.

Datowanie cyklu NBER

NBER zawiera zwięzłe podsumowanie tego, w jaki sposób określają oni, czy gospodarka znajduje się w recesji. Zgodnie z datowaniem cyklu koniunkturalnego, NBER uznaje za recesję "znaczny spadek aktywności gospodarczej, który rozciąga się na całą gospodarkę i trwa dłużej, niż kilka miesięcy".

Definicja jest niejasna biorąc pod uwagę ogromną ilość danych ekonomicznych, które analizują w celu oceny gospodarki. Istnieje jednak skrót, który możemy modelować, aby pomóc przewidzieć, kiedy NBER ogłosi recesję.

Pierwszą wskazówką do znalezienia tego skrótu jest wykres wklejony na górze wspomnianego artykułu NBER.

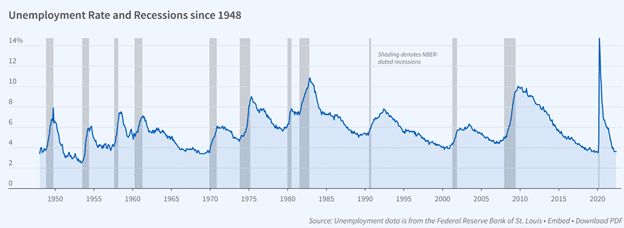

NBER zdecydował się wyrysować bezrobocie i umieścić tuż pod nagłówkiem artykułu. Wyraźną intencją jest pokazanie silnej korelacji między wyższymi stopami bezrobocia a okresami recesji.

Największe znaczenie mają płace i zatrudnienie

Druga wskazówka znajduje się w następującym akapicie:

Określenie miesięcy szczytów i spadków opiera się na szeregu miesięcznych miar zagregowanej realnej aktywności gospodarczej publikowanych przez federalne agencje statystyczne. Obejmują one realne dochody osobiste pomniejszone o transfery, etaty poza rolnictwem, zatrudnienie mierzone badaniem gospodarstw domowych, realne wydatki na konsumpcję osobistą, sprzedaż hurtowo-detaliczną skorygowaną o zmiany cen oraz produkcję przemysłową.

Niniejszy akapit zawiera podsumowanie tego, co uważają oni za najbardziej krytyczne czynniki określające stan aktywności gospodarczej. Trzy z sześciu wskaźników opierają się na płacach i zatrudnieniu. Kolejne, realne wydatki na konsumpcję osobistą, w dużym stopniu zależą od zatrudnienia i płac.

Czytając dalej, NBER najwyraźniej podaje tajną formułę w następujący sposób:

W ostatnich dziesięcioleciach dwie miary, do których przywiązywaliśmy największą wagę to realny dochód osobisty pomniejszony o transfery i etaty poza rolnictwem.

Modelowanie NBER

Uzbrojeni w dwa punkty danych, które NBER uznaje za najcenniejsze stworzyliśmy model recesji NBER. Model pomaga nam ustalić, czy jesteśmy w recesji, czy nie, ale co ważniejsze, czy gospodarka zmierza w kierunku recesji.

Zanim podzielimy się naszym modelem dokonamy przeglądu dwóch miar, do których NBER przywiązuje największą wagę.

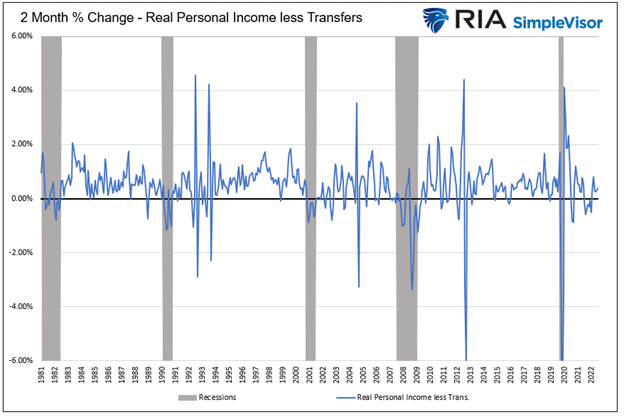

Realny dochód osobisty pomniejszony o transfery to całkowita kwota dochodu osobistego skorygowana o inflację, pomniejszona o wszelkie dochody z dotacji i świadczeń rządowych. Transfery rządowe obejmują ubezpieczenie społeczne, Medicare & Medicaid, zasiłek dla bezrobotnych, specjalne świadczenia COVID i wiele innych.

Jak demonstrujemy, realne dochody osobiste pomniejszone o transfery mają tendencję do kurczenia się podczas recesji, ale wielokrotnie spadały także poza okresem recesji. Nie jest to doskonały wskaźnik.

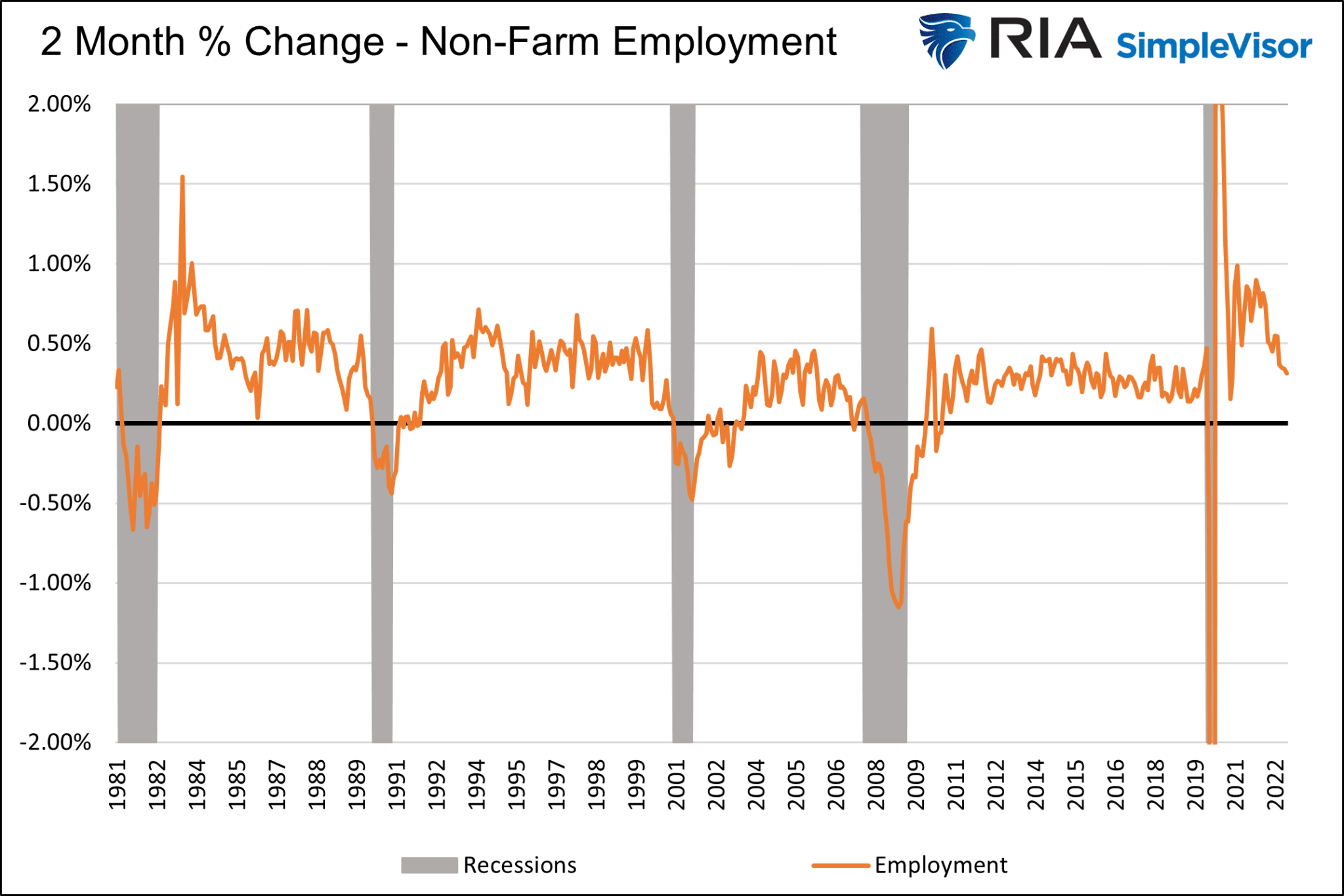

Zatrudnienie w postaci liczby etatów poza rolnictwem mierzy liczbę pracowników z wyłączeniem klasyfikacji pracowników rolnych i kilku innych stanowisk. Poniższy wykres pokazuje, że ujemny wzrost zatrudnienia, przez co najmniej dwa kwartały pokrywa się z recesjami NBER.

Kilka negatywnych odczytów nie odpowiadało recesji, ale wszystkie miały miejsce krótko po recesji.

Dzięki dwóm miarom, do których NBER przykłada "największą wagę" stworzyliśmy model, który okazał się dokładny i stosunkowo aktualny.

Model zastępczy NBER

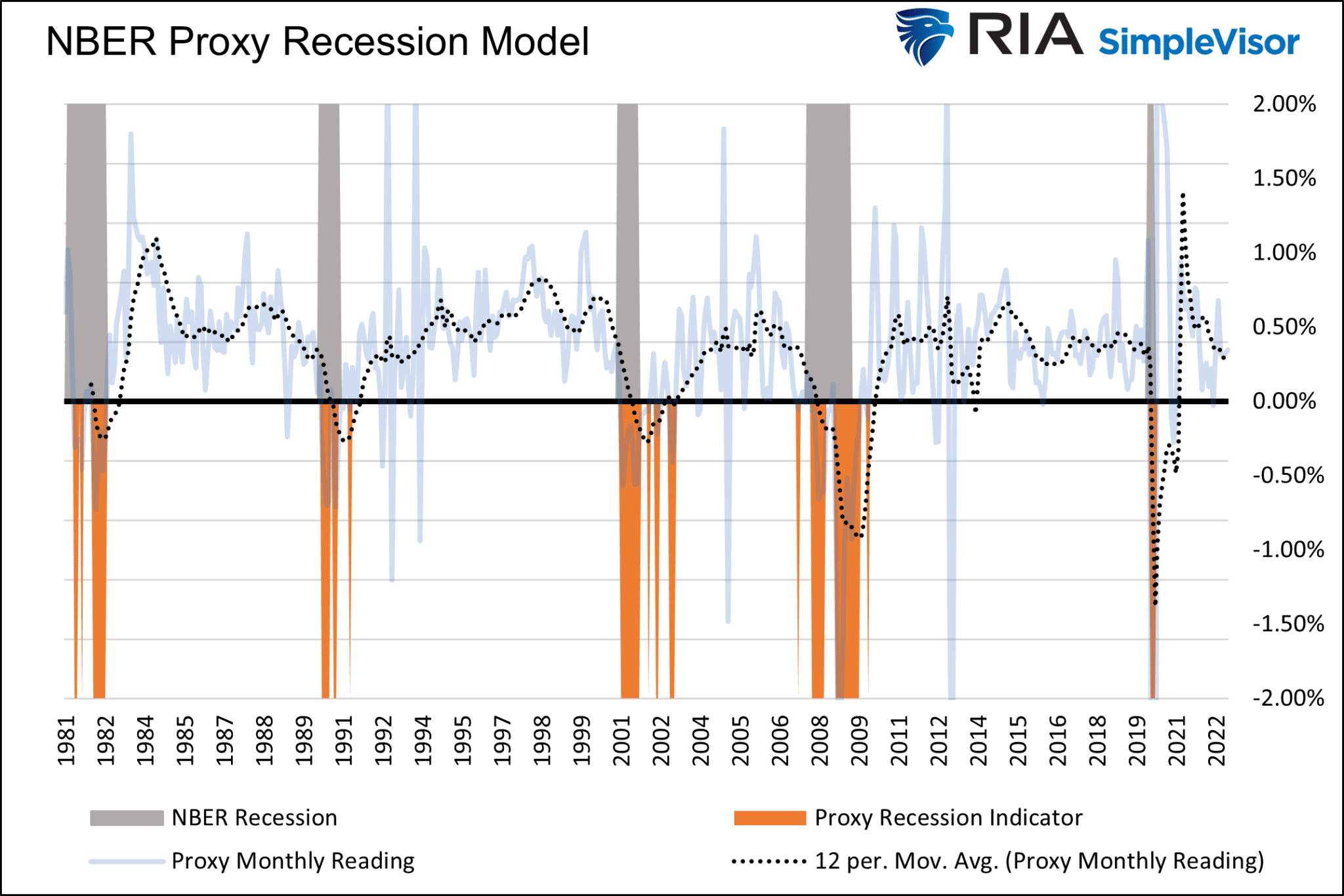

Poniższy wykres porównuje pomarańczowy wskaźnik recesji modelu zastępczego z recesjami NBER. Wskaźnik jest często dokładny w ciągu trzech miesięcy. Tylko raz w 2007 r. zapewnił wczesne ostrzeżenie. Wysyła jednak fałszywe sygnały w okresie ożywienia gospodarczego po recesji.

Wskaźnikiem jest jasnoniebieska linia. Kropkowana roczna średnia ruchoma pomaga dostrzec ostatni trend. Jak widać recesja nie jest nieuchronna. Ruch generalnie zmierza w kierunku recesji, ale utrzymuje się na poziomach zgodnych z ekspansją gospodarczą w ciągu ostatniej dekady.

Zrozumienie tych dwóch części pozwala nam korzystać z tego modelu zastępczego i co ważniejsze śledzić zatrudnienie, dochody i inflację, aby zapewnić potencjalne wczesne ostrzeżenia, że wkrótce może nastąpić recesja.

Wyprzedzając nasz model

Teraz, gdy znamy dwa kluczowe wskaźniki recesji musimy zadać sobie pytanie, jak jeszcze możemy uniknąć recesji. Oczywistą odpowiedzią jest zrozumienie, kiedy dochody i zatrudnienie spadną.

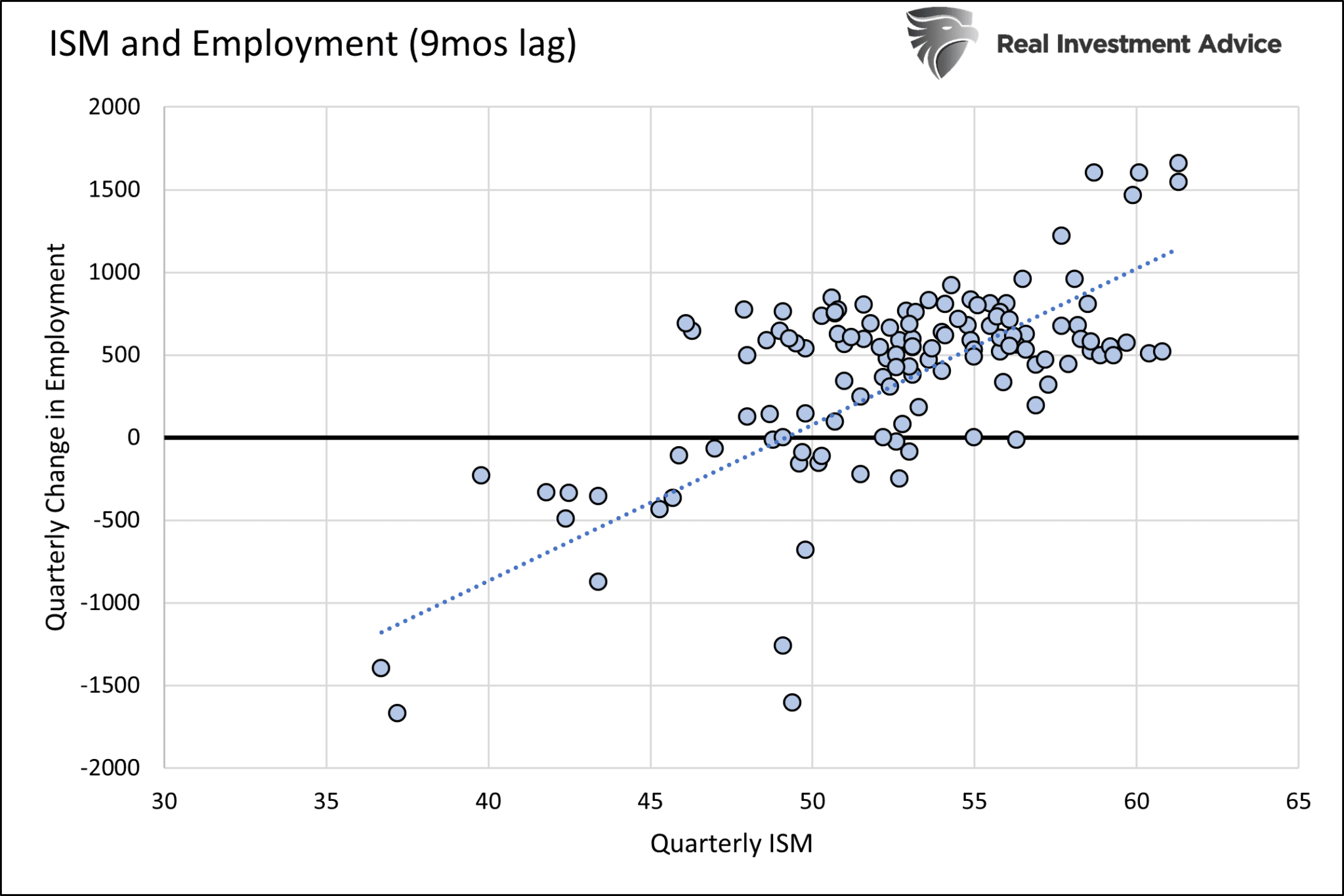

Indeks ISM sektora wytwórczego ma doskonałe wyniki w zakresie sygnalizowania recesji. Ponadto, jak pokazano poniżej, wyprzedza zatrudnienie o około dziewięć miesięcy.

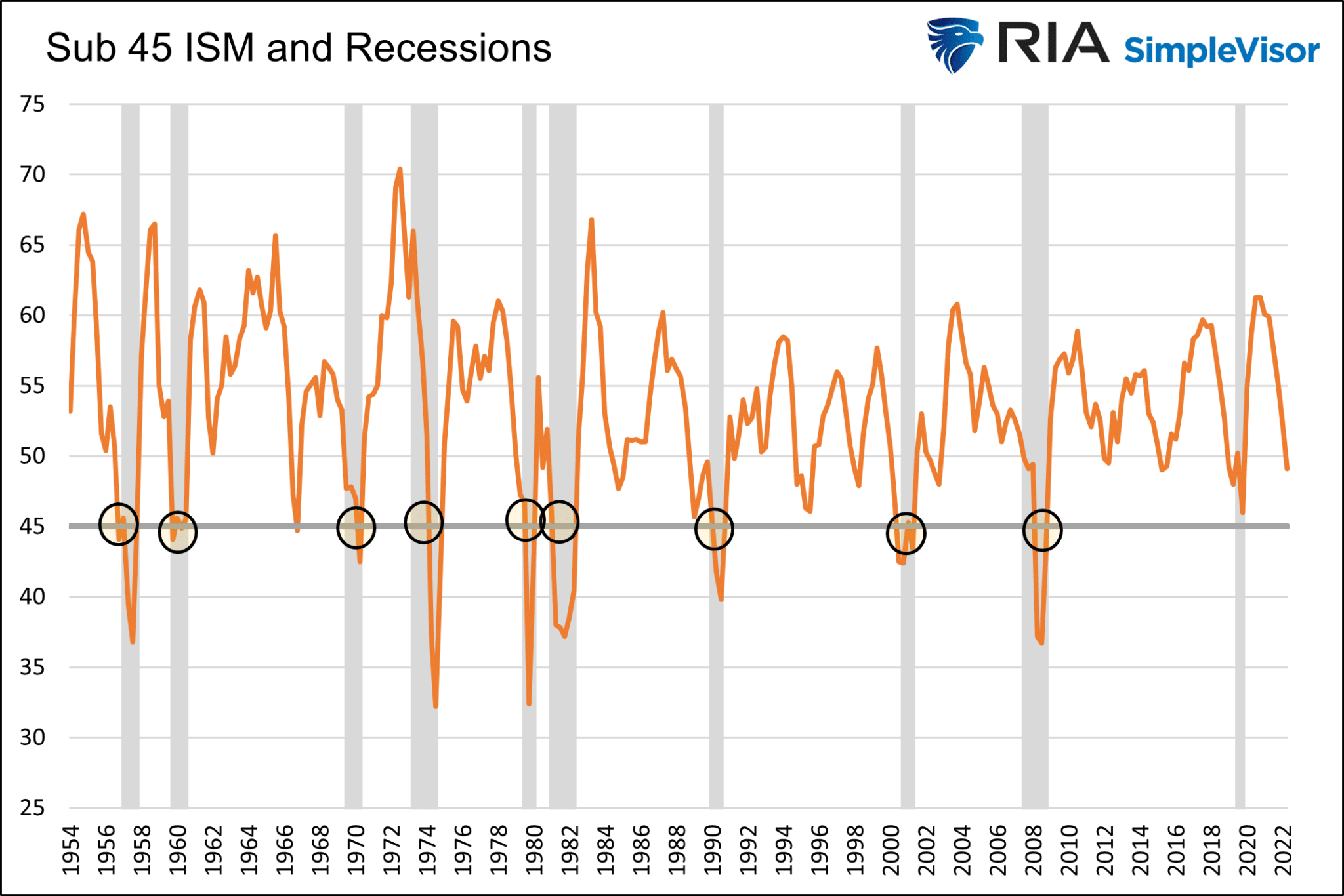

Powyższy wykres pokazuje, że za każdym razem, gdy ISM spada poniżej 45, zatrudnienie spada w ujęciu kwartalnym. Poniższy wykres pokazuje, że dziewięciu z ostatnich dziesięciu recesji towarzyszył ISM poniżej 45. Jedyny raz, kiedy tak się nie stało był rok 2020.

Uwzględniając bezprecedensowy i natychmiastowy wpływ COVID nie jest zaskoczeniem, że ankieta przeprowadzona wśród kierowników produkcji nie przewidywała kłopotów. To powiedziawszy, tendencja była spadkowa i prawdopodobnie indeks zmierzał w kierunku 45 nawet, jeśli pandemia nigdy nie wystąpiła.

ISM wynosi obecnie 47,4 i znajduje się na obszarze kurczenia się gospodarki. Od ponad roku spada, choć z bardzo wysokich poziomów. Trend i ostatnie odczyty ostrzegają, że poziom poniżej 45 może nie być tak odległy.

NBER się spóźnia

Model, który stworzyliśmy powyżej może opóźnić NBER o kilka miesięcy. Chociaż może się to wydawać ryzykowne, należy zrozumieć, że NBER czeka od dziewięciu do dwunastu miesięcy na skorygowane dane gospodarcze, zanim zarządzi recesję.

W związku z tym, chociaż model może być nieco spóźniony to w porównaniu z NBER rezultat i tak będzie wczesny. Ponadto, możemy korzystać z narzędzi takich jak ISM i innych wskaźników wyprzedzających, aby wyprzedzać trendy w zakresie dochodów i zatrudnienia.

Podsumowując

Niniejszy model to tylko jedno z wielu narzędzi, których używamy do kierowania naszymi inwestycjami. Nie jest doskonały, ale zapewnia więcej, niż praktyczna zasada, która wcześniej zwodziła inwestorów.